Trendfolge verstehen: Warum Strategie wichtiger ist als Zeit und Zinseszins

Trendfolge ist kein Renditeversprechen, sondern ein strukturierter Prozess. Dieser Artikel erklärt, wie Trends entstehen, warum Drawdowns unvermeidbar sind und weshalb Strategie wichtiger ist als Zeit.

1. Einordnung: Was Trendfolge ist – und was nicht

Trendfolge ist eine der am häufigsten genannten, aber zugleich am häufigsten missverstandenen Börsenstrategien. In vielen Darstellungen wird sie auf einfache Schlagworte reduziert: „Gewinne laufen lassen“, „Verluste begrenzen“ oder „dem Trend folgen“. Diese Aussagen sind nicht falsch, greifen aber zu kurz. Sie erklären nicht, wie Trendfolge tatsächlich funktioniert, warum sie langfristig einen statistischen Vorteil haben kann – und unter welchen Bedingungen sie zwangsläufig enttäuscht.

Im Kern ist Trendfolge keine Prognosemethode. Sie versucht nicht vorherzusagen, wohin sich ein Markt entwickeln wird, und sie sucht auch nicht nach dem „besten Einstiegszeitpunkt“. Trendfolge ist eine Entscheidungslogik. Sie reagiert auf das, was der Markt bereits tut, anstatt Annahmen darüber zu treffen, was er tun sollte. Damit unterscheidet sie sich grundlegend von vielen populären Ansätzen, die auf Bewertungen, Meinungen oder makroökonomischen Erwartungen basieren.

Ebenso wichtig ist die Abgrenzung zu Buy-and-Hold-Strategien. Während Buy & Hold implizit davon ausgeht, dass Märkte langfristig steigen und zwischenzeitliche Schwankungen ausgehalten werden müssen, akzeptiert Trendfolge explizit, dass Märkte auch über längere Zeiträume fallen oder seitwärts laufen können. Der Fokus liegt nicht auf dem dauerhaften Investiert sein, sondern auf der Teilnahme an Bewegungen, solange sie statistisch intakt sind – und auf dem Rückzug, wenn sie es nicht mehr sind.

Trendfolge ist auch kein Stock Picking. Die Auswahl einzelner „guter“ Aktien oder Märkte spielt eine untergeordnete Rolle. Entscheidend ist nicht die Qualität eines Unternehmens oder eine überzeugende Story, sondern das beobachtbare Verhalten des Marktes. In der Praxis bedeutet das: Trendfolger handeln häufig Indizes, Futures oder liquide Märkte, weil dort Trends klarer, robuster und systematischer erkennbar sind.

Ein weiterer häufiger Irrtum besteht darin, Trendfolge mit Market Timing gleichzusetzen. Market Timing suggeriert, Hoch- und Tiefpunkte präzise treffen zu können. Trendfolge verzichtet bewusst auf diesen Anspruch. Sie steigt in der Regel zu spät ein und zu spät aus – akzeptiert diesen Nachteil jedoch, weil er der Preis für Robustheit und Regelkonformität ist. Der Anspruch ist nicht Perfektion, sondern Wiederholbarkeit.

Diese Einordnung ist entscheidend, um falsche Erwartungen zu vermeiden. Trendfolge verspricht weder stetige Gewinne noch kurze Verlustphasen. Sie produziert regelmäßig Fehlsignale, längere Seitwärtsphasen und Phasen mit aufeinanderfolgenden Verlusten. Ihr potenzieller Vorteil entsteht nicht durch das Vermeiden von Verlusten, sondern durch den strukturierten Umgang mit ihnen.

Wer Trendfolge als Abkürzung zum schnellen Erfolg versteht, wird zwangsläufig enttäuscht werden. Wer sie hingegen als systematischen Prozess begreift, der darauf ausgelegt ist, mit Unsicherheit umzugehen, trifft den Kern dieser Strategie. Erst auf dieser Grundlage lässt sich sinnvoll über Trends, Zeitebenen, Drawdowns und langfristige Umsetzbarkeit sprechen.

Eine grundlegende Einordnung systematischer Börsenstrategien findest du in diesem Überblick.

2. Was ist überhaupt ein "Trend"?

Der Begriff „Trend“ wird an den Finanzmärkten häufig verwendet, selten jedoch klar definiert. Im Alltag genügt oft die intuitive Vorstellung, dass sich Kurse „nach oben“ oder „nach unten“ bewegen. Für eine systematische Trendfolge reicht diese Vereinfachung jedoch nicht aus. Wer mit Trends arbeiten will, muss zunächst verstehen, was damit gemeint ist – und ebenso wichtig: was nicht.

Ein Trend beschreibt keinen einzelnen Kursverlauf und auch keine kurzfristige Bewegung. Er ist vielmehr das Ergebnis einer Abfolge von Marktentscheidungen über einen bestimmten Zeitraum. Vereinfacht gesprochen entsteht ein Aufwärtstrend dann, wenn Marktteilnehmer wiederholt bereit sind, zu höheren Preisen zu kaufen, und ein Abwärtstrend, wenn sie wiederholt zu niedrigeren Preisen verkaufen. Trends sind damit kein Naturgesetz, sondern ein kollektives Verhalten vieler Akteure, das sich statistisch beobachten lässt.

In der technischen Analyse wird ein Trend häufig über höhere Hochs und höhere Tiefs beziehungsweise niedrigere Hochs und niedrigere Tiefs beschrieben. Diese Beschreibung ist hilfreich, aber nicht ausreichend. Entscheidend ist nicht das einzelne Hoch oder Tief, sondern die Persistenz der Bewegung. Ein Trend liegt nicht deshalb vor, weil der Markt steigt, sondern weil steigende Bewegungen über einen gewissen Zeitraum dominieren und Rücksetzer begrenzt bleiben.

Wichtig ist auch: Trends sind keine klar abgegrenzten Zustände. Es gibt keinen objektiven Punkt, an dem ein Markt „offiziell“ im Trend ist. Ob ein Trend existiert, hängt immer vom gewählten Zeithorizont und von der Definition ab. Derselbe Markt kann aus einer Perspektive trendlos erscheinen und aus einer anderen einen sehr stabilen Trend zeigen. Genau hier liegt eine der größten Missverständnisse im Umgang mit Trendfolge.

Hinzu kommt, dass Trends nicht gleichmäßig verlaufen. Sie bestehen aus Impulsen, Korrekturen, Pausen und gelegentlichen Fehlsignalen. Selbst in stabilen Aufwärtstrends kommt es regelmäßig zu deutlichen Rücksetzern. Diese Rücksetzer widerlegen den Trend nicht – sie sind Teil seiner Struktur. Wer Trendfolge mit einer stetig steigenden Kurve gleichsetzt, verwechselt das Modell mit der Realität.

Ein weiterer zentraler Punkt: Trends sind immer rückblickend eindeutig, aber nur vorwärts gerichtet unscharf erkennbar. Im Nachhinein lässt sich leicht feststellen, dass ein Markt „klar im Trend“ war. In der laufenden Beobachtung hingegen ist nie mit Sicherheit zu sagen, ob eine Bewegung Bestand haben wird oder nicht. Trendfolge akzeptiert diese Unsicherheit bewusst und versucht nicht, sie aufzulösen. Stattdessen arbeitet sie mit Wahrscheinlichkeiten.

Aus diesem Grund ist die Frage „Ist das ein Trend?“ weniger relevant als die Frage: Welche Kriterien müssen erfüllt sein, damit ich eine Bewegung als handelbaren Trend behandle? Genau hier setzen trendfolgende Systeme an. Sie definieren Trends nicht qualitativ, sondern operational – über Regeln, Schwellenwerte und objektive Bedingungen. Ein Trend ist dann nicht „gefühlt vorhanden“, sondern erfüllt oder nicht erfüllt.

Diese regelbasierte Sicht ist entscheidend, um emotionale Verzerrungen zu vermeiden. Ohne klare Definition neigen Anleger dazu, Trends dort zu sehen, wo sie sie sehen möchten, oder sie zu ignorieren, wenn sie nicht ins eigene Marktbild passen. Trendfolge ersetzt diese subjektive Interpretation durch einen formalen Rahmen. Erst dadurch wird der Begriff „Trend“ praktisch nutzbar.

Im nächsten Schritt wird deutlich, warum diese Definition allein nicht ausreicht. Denn Trends existieren nicht nur, sie existieren auf unterschiedlichen Zeitebenen – und genau diese Mehrdimensionalität ist entscheidend für das Verständnis von Trendfolge.

3. Trends existieren auf verschiedenen Zeitebenen

Ein zentrales Missverständnis im Umgang mit Trends besteht darin, sie als eindeutige und einheitliche Zustände zu betrachten. In der Praxis existieren Trends jedoch immer relativ zu einer bestimmten Zeitebene. Ein Markt hat nicht den Trend, sondern mehrere Trends gleichzeitig, die sich je nach Betrachtungszeitraum unterscheiden oder sogar widersprechen können.

Auf sehr langen Zeitebenen – etwa über Jahrzehnte – lässt sich für Aktienmärkte ein übergeordneter Aufwärtstrend beobachten. Dieser sogenannte Grundtrend ist das Ergebnis struktureller Faktoren wie Produktivitätswachstum, Innovation, Bevölkerungsentwicklung und Inflation. Wer in diesen Dimensionen denkt, kommt zwangsläufig zu dem Schluss, dass Aktienmärkte „langfristig steigen“. Diese Beobachtung ist historisch gut belegt, sagt jedoch wenig darüber aus, wann und wie sich dieses Wachstum realisiert.

Sobald der Zeithorizont verkürzt wird, verändert sich das Bild deutlich. Auf mittleren Zeitebenen – beispielsweise über Monate oder mehrere Jahre – wechseln sich Aufwärts-, Abwärts- und Seitwärtsphasen regelmäßig ab. Diese Phasen sind keine Abweichungen vom langfristigen Trend, sondern seine konkrete Ausprägung. Der langfristige Aufwärtstrend entsteht nicht durch eine stetige Bewegung nach oben, sondern durch das Zusammenwirken vieler kürzerer Trends, die sich teilweise neutralisieren oder sogar gegeneinander laufen.

Auf noch kürzeren Zeitebenen, etwa im Tages- oder Wochenbereich, dominieren kurzfristige Marktmechaniken. Nachrichten, Liquidität, Positionierungen oder technische Effekte können Bewegungen auslösen, die im größeren Kontext unbedeutend erscheinen, für eine kurzfristige Strategie jedoch entscheidend sind. Ein Markt kann auf Tagesbasis stark fallen, während er auf Wochen- oder Monatsbasis weiterhin in einem stabilen Aufwärtstrend liegt.

Diese Gleichzeitigkeit unterschiedlicher Trends ist kein Widerspruch, sondern eine logische Konsequenz der Marktstruktur. Märkte bestehen aus Akteuren mit sehr unterschiedlichen Zeithorizonten: langfristigen Investoren, institutionellen Anlegern, kurzfristigen Händlern und algorithmischen Systemen. Jede dieser Gruppen beeinflusst die Preisbildung auf ihrer jeweiligen Zeitebene. Trends sind somit das aggregierte Ergebnis vieler überlagerter Entscheidungsprozesse.

Für die Trendfolge ist diese Erkenntnis entscheidend. Eine Strategie muss sich bewusst auf eine bestimmte Zeitebene festlegen. Ohne diese Festlegung wird jede Trenddefinition beliebig. Ein Anleger, der langfristig denkt, wird kurzfristige Rücksetzer als irrelevant betrachten. Ein kurzfristig orientierter Händler hingegen wird genau diese Bewegungen handeln – selbst wenn sie dem übergeordneten Trend widersprechen.

Probleme entstehen häufig dann, wenn Zeitebenen unbewusst vermischt werden. Ein typisches Beispiel ist das Halten einer Position aus langfristiger Überzeugung, während kurzfristige Verluste emotional nicht ausgehalten werden. In solchen Fällen wird der langfristige Trend als Rechtfertigung herangezogen, die tatsächliche Entscheidungsfindung folgt jedoch einer anderen Zeitebene. Diese Inkonsistenz ist einer der Hauptgründe für Fehlentscheidungen.

Trendfolge versucht, diese Vermischung zu vermeiden, indem sie die relevante Zeitebene explizit festlegt. Ob eine Strategie auf Tages-, Wochen- oder Monatsdaten basiert, ist keine Detailfrage, sondern eine grundlegende Designentscheidung. Sie bestimmt die Häufigkeit von Signalen, die Größe von Schwankungen, die Dauer von Verlustphasen und die psychologische Belastung für den Anwender.

Das Verständnis von Trends auf verschiedenen Zeitebenen bildet damit die Grundlage für jede ernsthafte Auseinandersetzung mit Trendfolge. Erst wenn klar ist, welcher Trend gehandelt wird, lässt sich sinnvoll beurteilen, ob eine Strategie zur eigenen Risikotoleranz, zum verfügbaren Zeitaufwand und zur langfristigen Zielsetzung passt.

4. Warum Trendfolge immer zeitskalenabhängig ist

Aus der Existenz von Trends auf unterschiedlichen Zeitebenen folgt zwangsläufig, dass Trendfolge nicht als einheitliches Konzept verstanden werden kann. Eine trendfolgende Strategie ist immer an eine bestimmte Zeitskala gebunden. Sie definiert nicht nur, welche Bewegungen gehandelt werden, sondern auch, welche Bewegungen bewusst ignoriert werden. Genau diese bewusste Einschränkung ist keine Schwäche, sondern eine notwendige Voraussetzung für Konsistenz.

Die Wahl der Zeitebene bestimmt den gesamten Charakter einer Trendfolgestrategie. Sie beeinflusst, wie häufig Signale auftreten, wie lange Positionen gehalten werden, wie groß zwischenzeitliche Schwankungen ausfallen und wie hoch die psychologische Belastung ist. Eine kurzfristige Trendfolge reagiert schneller auf Marktbewegungen, produziert mehr Signale und erfordert häufigere Entscheidungen. Eine langfristige Trendfolge ist träger, reagiert später und akzeptiert größere Rücksetzer zugunsten seltenerer Eingriffe.

Diese Unterschiede sind nicht graduell, sondern strukturell. Eine Strategie, die auf Tagesdaten basiert, folgt anderen Marktmechaniken als eine Strategie, die auf Wochen- oder Monatsdaten arbeitet. Versuche, Elemente verschiedener Zeitebenen zu kombinieren, führen häufig zu inkonsistenten Entscheidungen. Ein Ausstieg auf Tagesbasis innerhalb einer auf Wochenebene gedachten Strategie ist kein Risikomanagement, sondern ein Bruch des eigenen Regelwerks.

Zeitskalenabhängigkeit bedeutet auch, dass Erfolg oder Misserfolg einer Strategie immer im Kontext der gewählten Zeitebene beurteilt werden muss. Eine Phase, die für eine kurzfristige Strategie als schwierig erscheint, kann für eine langfristige Strategie vollkommen unproblematisch sein – und umgekehrt. Ohne diesen Kontext wird jede Performance-Bewertung verzerrt. Was wie ein Drawdown wirkt, ist möglicherweise lediglich ein normaler Rücksetzer innerhalb einer größeren Bewegung.

Ein weiterer zentraler Punkt ist die Umsetzbarkeit im Alltag. Je kürzer die Zeitebene, desto höher sind die Anforderungen an Aufmerksamkeit, Reaktionsgeschwindigkeit und emotionale Kontrolle. Nicht jede Strategie ist für jede Lebenssituation geeignet. Eine Strategie kann theoretisch überzeugend sein und dennoch praktisch scheitern, weil sie nicht durchgehalten wird. Die Wahl der Zeitskala ist daher keine Frage der Optimierung, sondern der Passung.

Trendfolge zwingt damit zu einer bewussten Entscheidung: Welche Schwankungen bin ich bereit auszuhalten, und über welchen Zeitraum? Diese Entscheidung lässt sich nicht delegieren und nicht im Nachhinein korrigieren. Sie muss vor der Anwendung getroffen werden, weil sie den Rahmen für alle weiteren Regeln setzt. Wer versucht, diese Entscheidung situativ zu treffen, reagiert zwangsläufig emotional und untergräbt die Logik der Strategie.

Die Stärke der Trendfolge liegt nicht darin, jede Bewegung mitzunehmen, sondern darin, auf einer klar definierten Zeitebene konsistent zu handeln. Diese Konsistenz ist die Voraussetzung dafür, dass statistische Vorteile überhaupt wirksam werden können. Ohne sie bleibt Trendfolge ein theoretisches Konzept, das in der praktischen Umsetzung zerfällt.

Erst vor diesem Hintergrund wird verständlich, warum viele Trendfolgestrategien auf dem Papier überzeugend wirken, in der Realität jedoch scheitern. Nicht weil die Märkte „anders“ laufen als erwartet, sondern weil die gewählte Zeitebene nicht mit der eigenen Erwartungshaltung und Umsetzbarkeit übereinstimmt.

5. Beispiel einer funktionierenden Trendphase auf Wochenebene

Um die abstrakten Mechanismen der Trendfolge greifbarer zu machen, lohnt sich der Blick auf eine konkrete Marktphase. Nicht, um sie zu idealisieren oder rückblickend zu verklären, sondern um zu verstehen, wie Trendfolge unter günstigen Bedingungen tatsächlich funktioniert – und warum genau diese Phasen den langfristigen Erfolg ausmachen.

Die Phase von Oktober 2023 bis März 2025 lässt sich auf Wochenbasis als eine vergleichsweise saubere Trendphase beschreiben. Der Markt entwickelte über einen längeren Zeitraum hinweg eine stabile Richtung, Rücksetzer blieben begrenzt und neue Hochs wurden regelmäßig bestätigt. Solche Phasen sind nicht die Regel, aber sie kommen vor – und sie sind entscheidend.

Charakteristisch für diese Art von Trendphase ist nicht die Abwesenheit von Schwankungen, sondern deren Struktur. Rückgänge treten auf, verlaufen jedoch meist kontrolliert und werden relativ zügig aufgeholt. Aus Sicht der Wochenebene bleibt die übergeordnete Bewegung intakt, auch wenn es zwischendurch zu Unsicherheit oder kurzfristigen Gegenbewegungen kommt. Genau hier liegt der Unterschied zwischen einer trendfreundlichen Phase und einem volatilen Seitwärtsmarkt.

Für trendfolgende Strategien auf Wochenbasis bedeutet das: Positionen können über längere Zeiträume gehalten werden, ohne dass Regeln permanent verletzt werden. Ausstiege erfolgen nicht aufgrund kurzfristiger Nervosität, sondern erst dann, wenn die zugrunde liegende Trendstruktur tatsächlich bricht. In solchen Phasen entstehen jene zusammenhängenden Gewinnbewegungen, die für die langfristige Performance entscheidend sind.

Wichtig ist dabei, was diese Phase nicht auszeichnet. Sie ist nicht frei von Rücksetzern. Sie verläuft nicht linear. Und sie fühlt sich während ihres Verlaufs selten so eindeutig an, wie sie im Rückblick erscheint. Auch in stabilen Trendphasen gibt es Wochen, in denen Zweifel aufkommen, Gewinne wieder abgegeben werden oder die Fortsetzung des Trends infrage steht. Trendfolge lebt davon, diese Phasen auszuhalten, ohne sie überzuinterpretieren.

Gerade hier zeigt sich der Unterschied zwischen prognosebasiertem Handeln und regelbasierter Trendfolge. Eine Prognose müsste ständig neu bewertet werden: Ist der Trend noch intakt? Ist das Hoch gerechtfertigt? Kommt jetzt die Korrektur? Eine trendfolgende Strategie stellt diese Fragen nicht. Sie prüft lediglich, ob die definierten Kriterien weiterhin erfüllt sind. Solange das der Fall ist, bleibt sie investiert – unabhängig davon, wie „teuer“ oder „unsicher“ sich der Markt anfühlt.

Solche Trendphasen sind selten, aber sie tragen einen unverhältnismäßig großen Teil zur langfristigen Rendite bei. Ein Großteil der Zeit besteht aus Übergangsphasen, Fehlsignalen oder Seitwärtsbewegungen. Trendfolge akzeptiert diese Phasen als notwendige Voraussetzung, um dann präsent zu sein, wenn sich ein tragfähiger Trend entwickelt.

Der entscheidende Punkt ist dabei nicht, diese Phasen frühzeitig zu erkennen, sondern strukturell auf sie vorbereitet zu sein. Wer versucht, auf den Beginn einer Trendphase zu warten, kommt zwangsläufig zu spät oder gar nicht. Wer hingegen konsequent einem Regelwerk folgt, ist bereits positioniert, wenn sich ein Trend entfaltet – nicht aus Überzeugung, sondern aus Systematik.

Dieses Beispiel zeigt, warum Trendfolge nicht von einzelnen Trades lebt, sondern von der Fähigkeit, wenige, aber entscheidende Marktphasen vollständig mitzunehmen. Genau darin liegt ihr langfristiger Hebel – und genau darin liegt auch ihre größte psychologische Herausforderung.

6. Rendite entsteht nicht gleichmäßig – sondern schubweise

Eine der wichtigsten, aber zugleich am schwersten zu akzeptierenden Eigenschaften von Trendfolge ist die Art und Weise, wie Rendite entsteht. Entgegen der verbreiteten Vorstellung wächst Kapital nicht kontinuierlich und gleichmäßig. In der Praxis entsteht der Großteil der langfristigen Rendite in vergleichsweise wenigen, klar ausgeprägten Phasen – während lange Zeiträume dazwischen von Stagnation, kleineren Verlusten oder nur moderaten Fortschritten geprägt sind.

Dieses Muster ist kein Zufall, sondern eine direkte Folge der Marktstruktur. Trends entwickeln sich nicht permanent. Märkte verbringen einen Großteil der Zeit in Übergangsphasen: sie konsolidieren, wechseln die Richtung oder reagieren auf neue Informationen. In diesen Phasen liefern trendfolgende Strategien häufig unbefriedigende Ergebnisse. Signale schlagen fehl, Positionen werden mit kleinen Verlusten geschlossen, und es entsteht der Eindruck, dass „nichts funktioniert“.

Der entscheidende Punkt ist: Diese Phasen sind kein Zeichen eines defekten Systems, sondern die notwendige Vorbedingung für spätere Trendbewegungen. Trendfolge akzeptiert, dass sie regelmäßig einen Preis zahlt, um dann in den wenigen Phasen präsent zu sein, in denen sich nachhaltige Bewegungen entwickeln. Die vielen kleinen Verluste und unproduktiven Monate sind gewissermaßen die Eintrittskarte für wenige, aber substanzielle Gewinnphasen.

Rückblickend lässt sich dieses Muster oft klar erkennen. Ein Großteil der Jahres- oder Mehrjahresperformance lässt sich auf wenige zusammenhängende Marktbewegungen zurückführen. Dazwischen liegen lange Zeiträume, in denen kaum Fortschritte erzielt werden oder sogar Rückschritte auftreten. Wer Trendfolge mit der Erwartung gleichmäßiger Ergebnisse umsetzt, wird genau in diesen Phasen zweifeln – häufig genau dann, bevor eine relevante Trendbewegung beginnt.

Psychologisch ist dieses Renditeprofil besonders anspruchsvoll. Menschen neigen dazu, aktuelle Ergebnisse überzubewerten und längere Durststrecken als Bestätigung eines Fehlers zu interpretieren. Trendfolge verlangt das Gegenteil: Vertrauen in den Prozess, gerade dann, wenn kurzfristig keine Belohnung sichtbar ist. Diese Diskrepanz zwischen Aufwand und Ertrag ist einer der Hauptgründe, warum viele Anleger Trendfolgestrategien abbrechen, bevor sie ihre eigentliche Wirkung entfalten können.

Hinzu kommt, dass erfolgreiche Trendphasen selten spektakulär beginnen. Sie entwickeln sich schrittweise, oft begleitet von Zweifeln und widersprüchlichen Signalen. Erst im Rückblick erscheint ihre Bedeutung offensichtlich. Trendfolge ist darauf ausgelegt, diese Phasen nicht zu antizipieren, sondern sie vollständig zu begleiten, sobald sie sich entfalten. Der Anspruch ist nicht, jede Bewegung mitzunehmen, sondern in den entscheidenden Phasen investiert zu bleiben.

Das schubweise Entstehen von Rendite erklärt auch, warum Zeit allein kein Garant für Erfolg ist. Wer in trendlosen Phasen die Strategie wechselt oder Positionen aus Frustration aufgibt, unterbricht genau den Mechanismus, auf dem der langfristige Vorteil beruht. Trendfolge funktioniert nicht trotz dieser Struktur, sondern wegen ihr.

Damit wird deutlich, dass der eigentliche Wert einer Trendfolgestrategie nicht in einzelnen Trades liegt, sondern in ihrer Fähigkeit, über lange Zeiträume konsistent angewendet zu werden. Nur so entsteht die Chance, jene wenigen Phasen vollständig mitzunehmen, die den Unterschied zwischen durchschnittlicher und überdurchschnittlicher Entwicklung ausmachen.

7. Verlustphasen sind kein Fehler, sondern Teil des Systems

Verlustphasen gehören zu den am meisten missverstandenen Aspekten der Trendfolge. Häufig werden sie als Hinweis auf eine fehlerhafte Strategie interpretiert oder als Zeichen dafür, dass „der Markt gerade nicht funktioniert“. Tatsächlich sind sie jedoch kein Betriebsunfall, sondern ein struktureller Bestandteil trendfolgender Ansätze. Wer Trendfolge ohne regelmäßige Verlustphasen erwartet, verkennt ihre Funktionsweise.

Trendfolge basiert darauf, Bewegungen zu begleiten, sobald sie sich ausreichend etabliert haben. Der Preis dafür ist, dass viele Bewegungen sich im Nachhinein als nicht tragfähig erweisen. Märkte setzen zu Trends an, brechen wieder ab, wechseln die Richtung oder laufen über längere Zeit seitwärts. In all diesen Phasen entstehen Signale, die korrekt sind im Sinne der Regeldefinition, aber dennoch zu Verlusten führen. Diese Verluste sind kein Ausdruck falscher Entscheidungen, sondern die Konsequenz einer Strategie, die auf Teilnahme statt Vorhersage ausgelegt ist.

Besonders in seitwärts tendierenden Märkten wird dieser Mechanismus sichtbar. Hier wechseln sich kleinere Aufwärts- und Abwärtsbewegungen ab, ohne dass sich ein nachhaltiger Trend durchsetzt. Für trendfolgende Systeme bedeutet das eine Abfolge von Fehlsignalen und kurzen Verlusttrades. Solche Phasen fühlen sich frustrierend an, sind aber unvermeidbar. Sie stellen gewissermaßen die „laufenden Kosten“ dar, um in trendstarken Phasen investiert zu sein.

Ein häufiger Denkfehler besteht darin, Verlustphasen isoliert zu betrachten. Einzelne Monate oder Quartale werden überbewertet, während der langfristige Zusammenhang ausgeblendet wird. Trendfolge lässt sich jedoch nicht sinnvoll auf kurzen Zeiträumen beurteilen. Ihre Wirkung entfaltet sich erst über viele Zyklen hinweg, in denen Verlustphasen und Gewinnphasen zusammenwirken. Ohne die Akzeptanz der einen sind die anderen nicht erreichbar.

Psychologisch sind Verlustphasen besonders anspruchsvoll, weil sie dem menschlichen Bedürfnis nach Bestätigung widersprechen. Während Gewinne als Beleg für richtiges Handeln wahrgenommen werden, lösen Verluste Zweifel aus – selbst dann, wenn sie statistisch erwartet sind. Trendfolge verlangt, diese emotionale Bewertung auszublenden und Entscheidungen nicht am jüngsten Ergebnis, sondern am Regelwerk zu orientieren. Genau hier scheitern viele Anleger.

Ein weiterer Aspekt ist die Häufung von Verlusten. Trendfolgestrategien verlieren nicht selten mehrmals hintereinander. Diese Serien wirken deutlich belastender als einzelne größere Verluste, obwohl sie rechnerisch oft weniger ins Gewicht fallen. Die Versuchung, nach mehreren Verlusttrades einzugreifen oder die Strategie zu verändern, ist in diesen Phasen besonders groß. Paradoxerweise fällt diese Versuchung häufig genau vor den Phasen, in denen sich ein nachhaltiger Trend entwickelt.

Verlustphasen erfüllen damit eine doppelte Funktion. Einerseits sind sie der Preis für die Teilnahme an zukünftigen Trendbewegungen. Andererseits wirken sie als Filter: Sie trennen Strategien, die nur theoretisch funktionieren, von solchen, die auch praktisch durchgehalten werden. Eine Trendfolgestrategie, die keine nennenswerten Verlustphasen produziert, wäre entweder extrem spät oder so restriktiv, dass sie ihre eigentliche Stärke verliert.

Wer Trendfolge ernsthaft umsetzen möchte, muss daher nicht nur die Möglichkeit von Verlustphasen akzeptieren, sondern ihre Rolle verstehen. Sie sind kein Signal zum Handeln, sondern ein Signal zum Nichtstun. Nicht jede schwierige Phase erfordert eine Anpassung, und nicht jeder Drawdown ist ein Problem, das gelöst werden muss. In vielen Fällen ist das konsequente Festhalten am Prozess die rationalste Entscheidung.

Erst mit diesem Verständnis lässt sich Trendfolge realistisch beurteilen. Nicht als Strategie, die Verluste vermeidet, sondern als eine, die sie kontrolliert einsetzt, um langfristig an wenigen, aber entscheidenden Marktbewegungen teilzunehmen.

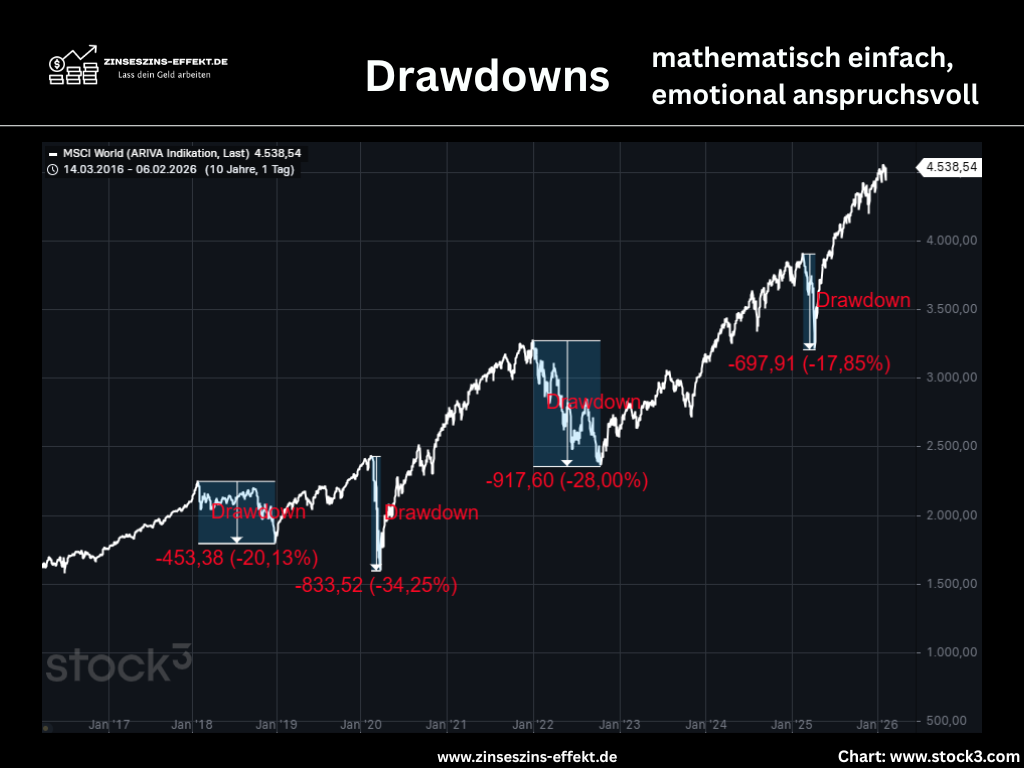

8. Drawdowns – das eigentliche Nadelöhr der Trendfolge

Wenn über Trendfolge gesprochen wird, steht häufig die langfristige Rendite im Vordergrund. Drawdowns hingegen werden oft nur als technische Kennzahl behandelt – als temporärer Rückgang, der sich „irgendwann wieder ausgleicht“. In der praktischen Umsetzung sind Drawdowns jedoch weit mehr als eine statistische Größe. Sie sind der zentrale Belastungstest jeder trendfolgenden Strategie und der Punkt, an dem sich entscheidet, ob ein Ansatz nur auf dem Papier oder auch in der Realität funktioniert.

Ein Drawdown beschreibt den zwischenzeitlichen Rückgang eines Portfolios vom letzten Hoch zum folgenden Tief. Rein rechnerisch ist er eine unvermeidbare Begleiterscheinung jeder Strategie, die nicht ausschließlich aus Gewinntrades besteht. Für den Anleger ist er jedoch keine abstrakte Zahl, sondern eine konkrete Erfahrung: bereits erzielte Gewinne verschwinden, Kapital schrumpft, Zweifel entstehen. Je größer und länger ein Drawdown anhält, desto stärker wird diese Erfahrung emotional aufgeladen.

Gerade in der Trendfolge sind Drawdowns kein Ausnahmezustand, sondern strukturell angelegt. Sie entstehen nicht nur in klaren Abwärtsmärkten, sondern häufig auch in Übergangsphasen, in denen Trends abbrechen, sich neu formieren oder in Seitwärtsbewegungen übergehen. In solchen Phasen produziert die Strategie zwar weiterhin regelkonforme Entscheidungen, der Markt liefert jedoch keine nachhaltigen Bewegungen. Das Ergebnis sind aufeinanderfolgende Verluste oder längere Phasen ohne Fortschritt.

Das eigentliche Problem von Drawdowns liegt weniger in ihrer Höhe als in ihrer Wirkung auf das Verhalten. Ein Drawdown verändert die Wahrnehmung von Risiko. Verluste werden nicht mehr als statistisch erwartete Ereignisse betrachtet, sondern als Bedrohung. Gleichzeitig steigt die Bedeutung jedes einzelnen Trades. Entscheidungen werden emotional aufgeladen, Regeln infrage gestellt und Abweichungen vom System wahrscheinlicher. Genau hier beginnt der Übergang von systematischem Handeln zu reaktiven Eingriffen.

Ein weiterer Aspekt ist die Asymmetrie von Verlusten und Gewinnen. Ein Verlust von zwanzig Prozent erfordert einen anschließenden Gewinn von fünfundzwanzig Prozent, um wieder den Ausgangspunkt zu erreichen. Diese mathematische Tatsache verstärkt den psychologischen Druck zusätzlich. Je tiefer der Drawdown, desto größer erscheint der Weg zurück – selbst dann, wenn die Strategie langfristig unverändert intakt ist.

In der Theorie lassen sich Drawdowns akzeptieren, solange sie innerhalb historischer Erwartungen liegen. In der Praxis werden sie jedoch selten rational eingeordnet. Viele Anleger vergleichen aktuelle Drawdowns mit idealisierten Renditeverläufen oder mit vergangenen Höchstständen, ohne den Kontext der zugrunde liegenden Marktphase zu berücksichtigen. Dadurch entsteht der Eindruck, dass „etwas nicht stimmt“, obwohl die Strategie genau das tut, was sie tun soll.

Trendfolge steht und fällt daher mit dem Umgang mit Drawdowns. Eine Strategie, die langfristig statistisch funktioniert, ist wertlos, wenn sie in der Umsetzung abgebrochen wird. Aus diesem Grund ist die Begrenzung und Strukturierung von Drawdowns kein nachrangiges Optimierungsproblem, sondern ein zentrales Designkriterium. Es geht nicht darum, Drawdowns zu eliminieren – das ist unmöglich –, sondern sie in einem Rahmen zu halten, der realistisch durchhaltbar ist.

Erfolgreiche Trendfolgestrategien zeichnen sich deshalb nicht durch maximale Renditen aus, sondern durch ein Verhältnis von Rendite zu Drawdown, das eine langfristige Anwendung ermöglicht. Glattere Kapitalverläufe sind nicht nur ästhetisch angenehmer, sondern erhöhen die Wahrscheinlichkeit, dass der Anleger der Strategie auch in schwierigen Phasen treu bleibt. Damit werden sie zu einem indirekten, aber entscheidenden Renditetreiber.

Drawdowns sind somit kein rein technisches Problem, sondern eine Schnittstelle zwischen Statistik und menschlichem Verhalten. Wer sie unterschätzt oder ignoriert, scheitert nicht an den Märkten, sondern an der eigenen Reaktion auf sie. Erst wenn Drawdowns als integraler Bestandteil der Strategie akzeptiert werden, kann Trendfolge ihre eigentliche Stärke entfalten.

Wie mit Drawdowns und strukturellem Risiko umgegangen werden kann, wird im Bereich Risikomanagement & Drawdowns vertieft.

9. Volatilität vs. Risiko – ein oft falsch verstandener Zusammenhang

In der öffentlichen Wahrnehmung werden Volatilität und Risiko häufig gleichgesetzt. Starke Schwankungen gelten als gefährlich, ruhige Märkte als sicher. Diese Gleichsetzung ist intuitiv verständlich, greift jedoch zu kurz – insbesondere im Kontext der Trendfolge. Volatilität beschreibt die Intensität von Preisschwankungen, nicht deren Richtung oder langfristige Bedeutung. Risiko hingegen ist deutlich vielschichtiger.

Aus technischer Sicht ist Volatilität zunächst eine neutrale Eigenschaft eines Marktes. Sie misst, wie stark Preise in einem bestimmten Zeitraum schwanken. Diese Schwankungen können sowohl nach oben als auch nach unten auftreten und sind nicht per se schädlich. Für trendfolgende Strategien ist Volatilität sogar notwendig. Ohne ausreichende Bewegung können sich keine Trends entwickeln, und ohne Trends fehlt die Grundlage für die Strategie.

Das eigentliche Risiko entsteht nicht durch Schwankungen an sich, sondern durch die Reaktion auf sie. Hohe Volatilität erhöht die emotionale Belastung, weil Gewinne und Verluste schneller wechseln und Unsicherheit verstärkt wird. In solchen Phasen steigt die Wahrscheinlichkeit, dass Anleger Regeln missachten, Positionen vorzeitig schließen oder Entscheidungen aus Angst treffen. Risiko ist in diesem Sinne weniger eine Markteigenschaft als eine Verhaltenswahrscheinlichkeit.

Dieser Unterschied ist zentral. Ein Markt kann stark schwanken und dennoch langfristig gut handelbar sein, wenn die Schwankungen in eine klare Richtung eingebettet sind. Umgekehrt können scheinbar ruhige Phasen trügerisch sein, weil sie falsche Sicherheit vermitteln und zu übermäßiger Risikobereitschaft verleiten. Trendfolge ist nicht darauf ausgelegt, Volatilität zu vermeiden, sondern sie in einen strukturierten Entscheidungsprozess einzubetten.

In der Praxis zeigt sich häufig, dass Strategien mit sehr glatten Renditeverläufen nicht zwangsläufig robuster sind. Im Gegenteil: Sie können versteckte Risiken enthalten, die sich erst in Stressphasen materialisieren. Trendfolgestrategien akzeptieren offen, dass Schwankungen auftreten, und versuchen nicht, diese vollständig zu glätten. Der Fokus liegt darauf, Verluste zu begrenzen, ohne die Fähigkeit zur Teilnahme an größeren Bewegungen zu verlieren.

Ein weiterer Aspekt ist die zeitliche Perspektive. Volatilität wird oft auf kurzen Zeiträumen wahrgenommen, während Risiko sich erst über längere Zeiträume realisiert. Eine einzelne volatile Woche ist für eine langfristige Strategie meist irrelevant, kann jedoch emotional stark wirken. Trendfolge zwingt dazu, diese kurzfristige Wahrnehmung bewusst auszublenden und Entscheidungen auf der definierten Zeitebene zu treffen.

Die Unterscheidung zwischen Volatilität und Risiko erklärt auch, warum viele Anleger ruhige Phasen bevorzugen, obwohl diese langfristig nicht zwingend bessere Ergebnisse liefern. Glatte Verläufe fühlen sich sicher an, selbst wenn sie statistisch anfälliger sind. Trendfolge stellt diese Intuition infrage und verschiebt den Fokus von subjektivem Sicherheitsgefühl hin zu objektiver Regelkonformität.

Letztlich ist Risiko in der Trendfolge nicht die Wahrscheinlichkeit, dass Märkte schwanken, sondern die Wahrscheinlichkeit, dass der Anleger aufgrund dieser Schwankungen falsch handelt. Strategien, die dieses Verhalten antizipieren und begrenzen, reduzieren das eigentliche Risiko – selbst wenn sie kurzfristig volatiler erscheinen. In diesem Sinne ist kontrollierte Volatilität kein Feind der Trendfolge, sondern eine ihrer Voraussetzungen.

10. Regelbasierung – warum Disziplin nicht optional ist

Trendfolge wird häufig als einfache Idee beschrieben: Man folgt bestehenden Bewegungen und steigt aus, wenn sie enden. In der praktischen Umsetzung ist diese Einfachheit jedoch trügerisch. Ohne ein klar definiertes Regelwerk bleibt Trendfolge ein abstraktes Konzept, das im entscheidenden Moment von subjektiven Einschätzungen überlagert wird. Regelbasierung ist daher kein technisches Detail, sondern das Fundament, auf dem jede funktionierende Trendfolgestrategie aufbaut.

Regeln übernehmen in der Trendfolge eine klare Funktion. Sie ersetzen situative Entscheidungen durch vorab definierte Handlungsanweisungen. Statt in Echtzeit zu überlegen, ob ein Markt „noch intakt“ ist oder ob ein Rücksetzer bereits zu weit gegangen ist, beantwortet das Regelwerk diese Fragen vorab. Damit wird die Entscheidung aus dem emotionalen Moment herausgelöst und in eine kontrollierte Struktur überführt.

Ohne Regeln verschiebt sich der Fokus unweigerlich von der Marktbeobachtung zur Selbstbeobachtung. Anleger beginnen, ihr eigenes Gefühl als Entscheidungsgrundlage heranzuziehen: Unsicherheit wird als Risiko interpretiert, Geduld als Untätigkeit und Verlustaversion als Vorsicht. In solchen Situationen entsteht kein konsistentes Handeln, sondern eine Abfolge von Einzelfallentscheidungen, die im Nachhinein kaum nachvollziehbar sind.

Regelbasierung bedeutet dabei nicht, dass jede Marktbewegung vollständig automatisiert oder mechanisch abgearbeitet werden muss. Entscheidend ist vielmehr, dass die zentralen Entscheidungen – Einstieg, Ausstieg, Positionsgröße und Umgang mit Verlusten – klar definiert sind. Je mehr dieser Punkte offen bleiben, desto größer wird der Interpretationsspielraum und desto höher die Wahrscheinlichkeit, dass Regeln im entscheidenden Moment gebrochen werden.

Ein häufiges Missverständnis besteht darin, Disziplin als persönliche Eigenschaft zu betrachten. In der Realität ist Disziplin selten eine Frage von Willenskraft. Sie ist das Ergebnis von Struktur. Ein gutes Regelwerk reduziert die Notwendigkeit von Disziplin, indem es klare Grenzen setzt. Je weniger Entscheidungen spontan getroffen werden müssen, desto geringer ist die emotionale Belastung – und desto stabiler wird das Verhalten über lange Zeiträume hinweg.

Besonders in schwierigen Marktphasen zeigt sich der Wert regelbasierter Ansätze. Verlustserien, Drawdowns oder längere Seitwärtsphasen erzeugen einen starken Impuls, einzugreifen. Ohne klare Regeln wird dieser Impuls selten hinterfragt. Mit einem Regelwerk hingegen lässt sich überprüfen, ob eine Abweichung sachlich gerechtfertigt ist oder lediglich aus Unbehagen entsteht. In vielen Fällen ist das Festhalten an den bestehenden Regeln die rationalere Entscheidung.

Regelbasierung schützt dabei nicht vor Verlusten, sondern vor inkonsistentem Verhalten. Sie sorgt dafür, dass Verluste in einem kontrollierten Rahmen bleiben und nicht durch emotionale Eskalation verstärkt werden. Gleichzeitig stellt sie sicher, dass Gewinnphasen nicht durch vorzeitige Ausstiege verkürzt werden. In beiden Fällen wirkt das Regelwerk als Stabilitätsanker.

Langfristig ist es nicht die einzelne Regel, die über Erfolg oder Misserfolg entscheidet, sondern ihre konsequente Anwendung. Selbst gut konzipierte Strategien verlieren ihren statistischen Vorteil, wenn sie situativ angepasst oder selektiv umgesetzt werden. Trendfolge funktioniert nur dann, wenn sie als Prozess verstanden wird, dem man folgt – nicht als Sammlung von Empfehlungen, aus denen man sich je nach Marktlage bedient.

Disziplin ist in diesem Sinne kein moralischer Anspruch, sondern eine systemische Eigenschaft. Sie entsteht nicht durch Selbstkontrolle, sondern durch klare, nachvollziehbare und realistisch umsetzbare Regeln. Erst wenn diese Struktur gegeben ist, kann Trendfolge ihre eigentliche Stärke entfalten: den Umgang mit Unsicherheit zu standardisieren und menschliche Schwächen nicht zu ignorieren, sondern zu berücksichtigen.

11. Zeit verstärkt Strategien – sie ersetzt sie nicht

Zeit wird im Zusammenhang mit Geldanlage häufig als eigenständiger Erfolgsfaktor dargestellt. Je länger der Anlagehorizont, so die verbreitete Annahme, desto wahrscheinlicher sei ein positives Ergebnis. Diese Sichtweise greift jedoch zu kurz. Zeit ist kein aktiver Wirkfaktor, sondern ein Verstärker. Sie vergrößert die Effekte einer zugrunde liegenden Strategie – unabhängig davon, ob diese sinnvoll oder fehlerhaft ist.

In der Trendfolge zeigt sich dieser Zusammenhang besonders deutlich. Eine gut konzipierte und konsequent umgesetzte Strategie profitiert davon, über lange Zeiträume angewendet zu werden. Statistische Vorteile können sich erst dann entfalten, wenn ausreichend viele Marktphasen durchlaufen werden. Umgekehrt verstärkt Zeit jedoch auch strukturelle Schwächen. Eine inkonsistente oder psychologisch nicht tragfähige Strategie wird durch längere Laufzeiten nicht stabiler, sondern anfälliger.

Der häufige Verweis auf den Zinseszinseffekt verstärkt dieses Missverständnis. Der Zinseszinseffekt beschreibt einen mathematischen Zusammenhang, der dann wirkt, wenn Erträge reinvestiert werden. Er sagt jedoch nichts darüber aus, wie diese Erträge zustande kommen oder ob sie tatsächlich realisiert werden. Ohne eine tragfähige Strategie bleibt der Zinseszinseffekt eine theoretische Größe, die in der praktischen Umsetzung häufig durch Fehlentscheidungen unterbrochen wird.

Zeit allein schützt auch nicht vor ungünstigen Marktphasen. Lange Anlagehorizonte können Drawdowns psychologisch sogar verstärken, weil sich über Jahre aufgebaute Gewinne wieder abbauen. Je größer das angesammelte Kapital, desto höher ist die emotionale Fallhöhe. Trendfolge berücksichtigt diesen Effekt, indem sie nicht darauf setzt, Schwankungen einfach auszusitzen, sondern versucht, größere Abwärtsphasen strukturiert zu begrenzen.

Ein weiterer Aspekt ist die Illusion der Rückkehr zum Mittelwert. Viele Anleger verlassen sich darauf, dass sich negative Phasen „irgendwann wieder ausgleichen“. Diese Annahme kann über sehr lange Zeiträume zutreffen, sie ist jedoch keine Garantie für die individuelle Umsetzung. Wer während eines längeren Drawdowns aussteigt, profitiert nicht von einer späteren Erholung – unabhängig davon, wie viel Zeit insgesamt zur Verfügung steht.

Trendfolge stellt daher nicht die Zeit in den Mittelpunkt, sondern den Prozess. Zeit ist notwendig, aber nicht ausreichend. Sie bietet den Rahmen, innerhalb dessen sich statistische Effekte zeigen können. Ob diese Effekte tatsächlich genutzt werden, hängt davon ab, ob die Strategie über diesen Zeitraum hinweg konsistent angewendet wird. Zeit ohne Struktur führt nicht zu Disziplin, sondern erhöht die Wahrscheinlichkeit von Abweichungen.

In diesem Sinne ist Zeit kein Ersatz für Strategie, sondern ihr Prüfstein. Sie zeigt, ob ein Ansatz realistisch umsetzbar ist, ob Drawdowns ausgehalten werden und ob Regeln auch dann gelten, wenn der Markt längere Zeit keine Belohnung liefert. Eine Strategie, die nur unter idealen Bedingungen funktioniert, wird durch Zeit entlarvt, nicht gerettet.

Wer Trendfolge erfolgreich einsetzen möchte, muss daher nicht nur bereit sein, Zeit zu investieren, sondern sie bewusst in einen klar definierten Prozess einzubetten. Erst dann wird Zeit zu einem Verbündeten – nicht als Garant für Erfolg, sondern als Verstärker einer tragfähigen Struktur.

12. Warum viele Anleger an Trendfolge scheitern

Dass viele Anleger mit Trendfolge keinen nachhaltigen Erfolg erzielen, liegt selten an der grundsätzlichen Idee der Strategie. In den meisten Fällen scheitert die Umsetzung nicht an den Märkten, sondern an der Diskrepanz zwischen Erwartung und Realität. Trendfolge stellt Anforderungen, die oft unterschätzt oder falsch eingeschätzt werden – insbesondere dann, wenn sie mit vereinfachten Versprechen oder idealisierten Beispielen vermittelt wird.

Ein zentraler Grund ist eine unrealistische Erwartungshaltung. Viele Anleger erwarten von Trendfolge eine stetige, vergleichsweise ruhige Entwicklung mit überschaubaren Rücksetzern. Die tatsächliche Struktur trendfolgender Renditen – mit längeren Phasen stagnierender Ergebnisse, Verlustserien und spürbaren Drawdowns – passt jedoch nicht zu diesem Bild. Enttäuschung entsteht nicht, weil die Strategie versagt, sondern weil sie etwas anderes liefert als erwartet.

Hinzu kommt die Tendenz, kurzfristige Ergebnisse überzubewerten. Einzelne Monate oder Quartale werden als Maßstab herangezogen, obwohl Trendfolge erst über viele Marktzyklen hinweg beurteilt werden kann. In schwierigen Phasen wird dann nach Erklärungen gesucht, warum „dieses Mal alles anders ist“, und es entsteht der Impuls, Regeln anzupassen oder die Strategie grundsätzlich infrage zu stellen. Diese Reaktionen unterbrechen genau den Prozess, auf dem der langfristige Vorteil beruht.

Ein weiterer häufiger Fehler ist der Strategiewechsel zur falschen Zeit. Gerade nach Verlustphasen wirken alternative Ansätze besonders attraktiv. Strategien, die zuletzt gut funktioniert haben, erscheinen überlegen, während die eigene Methode als überholt wahrgenommen wird. Dieser zyklische Wechsel zwischen Ansätzen führt dazu, dass Anleger systematisch die schwächeren Phasen einer Strategie erleben und die stärkeren verpassen. Trendfolge ist hiervon besonders betroffen, weil ihre Erfolgsphasen selten und ungleich verteilt sind.

Auch die Vermischung von Zeitebenen spielt eine zentrale Rolle. Anleger beginnen mit einer klar definierten Strategie, reagieren dann aber auf kurzfristige Bewegungen, die für die gewählte Zeitskala irrelevant sind. Ein Ausstieg auf Tagesbasis innerhalb einer auf Wochenebene gedachten Trendfolge ist kein Risikomanagement, sondern ein Bruch der eigenen Logik. Solche Inkonsistenzen entstehen meist nicht bewusst, sondern aus dem Wunsch heraus, Verluste schneller zu begrenzen oder Gewinne zu sichern.

Nicht zuletzt unterschätzen viele Anleger die psychologische Belastung, die mit trendfolgendem Handeln verbunden ist. Verlustserien, Rücksetzer nach längeren Gewinnphasen oder das Gefühl, „nichts zu tun“, während andere Ansätze scheinbar erfolgreich sind, erfordern ein hohes Maß an emotionaler Stabilität. Ohne klare Regeln und realistische Erwartungen wird diese Belastung schnell zum dominierenden Faktor.

Trendfolge scheitert daher selten an fehlendem Wissen, sondern an fehlender Passung. Eine Strategie kann theoretisch überzeugend sein und dennoch ungeeignet, wenn sie nicht zur eigenen Risikotoleranz, zum verfügbaren Zeitaufwand oder zur persönlichen Erwartungshaltung passt. Wer diesen Punkt ignoriert, interpretiert Schwierigkeiten als Marktproblem, obwohl sie in Wirklichkeit ein Umsetzungsproblem sind.

Erfolgreiche Trendfolge beginnt deshalb nicht mit der Auswahl einer Strategie, sondern mit der ehrlichen Auseinandersetzung mit den eigenen Rahmenbedingungen. Erst wenn Erwartungen, Zeitebene und Regelwerk zueinander passen, entsteht die Voraussetzung dafür, dass eine trendfolgende Strategie nicht nur verstanden, sondern auch durchgehalten wird.

13. Erfolgreiche Marktteilnehmer der Trendfolge

Trendfolge ist kein theoretisches Konstrukt und auch kein Produkt moderner Finanzmärkte. Lange bevor computergestützte Backtests, ETFs oder algorithmischer Handel verbreitet waren, wurde trendfolgendes Handeln von Marktteilnehmern eingesetzt, die einen systematischen Zugang zu Unsicherheit suchten. Der Blick auf einige bekannte Vertreter ist dabei weniger aus historischer Neugier interessant, sondern weil sich an ihren Ansätzen gemeinsame Prinzipien erkennen lassen.

Ein häufig genanntes Beispiel ist Richard Dennis, der in den 1970er- und 1980er-Jahren als Rohstoffhändler aktiv war. Bekannt wurde er vor allem durch das sogenannte „Turtle-Experiment“, bei dem er versuchte zu zeigen, dass erfolgreiche Trendfolge nicht auf Intuition oder Talent beruht, sondern auf klar erlernbaren Regeln. Unabhängig von der späteren Mythenbildung ist der zentrale Gedanke bis heute relevant: Entscheidend war nicht die Vorhersage von Marktbewegungen, sondern die konsequente Anwendung eines einfachen, regelbasierten Ansatzes über viele Trades hinweg.

Eng mit diesem Ansatz verbunden ist William Eckhardt, der als Mathematiker einen stark probabilistischen Blick auf Märkte hatte. Für ihn stand weniger die einzelne Marktmeinung im Vordergrund als die statistische Struktur vieler Entscheidungen. Verluste waren kein Zeichen des Scheiterns, sondern ein erwarteter Bestandteil eines Systems, das auf Wahrscheinlichkeiten basiert. Dieser Gedanke ist zentral für das Verständnis von Trendfolge: Erfolg entsteht nicht durch das Vermeiden von Verlusten, sondern durch den kontrollierten Umgang mit ihnen.

Ein weiteres häufig zitiertes Beispiel ist Ed Seykota, einer der frühen Anwender computergestützter Handelssysteme. Ihm wird sinngemäß der Satz zugeschrieben, dass jeder Anleger am Markt letztlich das bekommt, was er psychologisch verkraften kann. Unabhängig von der genauen Formulierung verweist dieser Gedanke auf einen Kernpunkt der Trendfolge: Systeme funktionieren nicht isoliert von den Menschen, die sie anwenden. Eine Strategie ist nur so gut wie ihre Umsetzbarkeit unter realen emotionalen Bedingungen.

Trotz unterschiedlicher Märkte, Zeiträume und technischer Mittel lassen sich bei diesen Ansätzen klare Gemeinsamkeiten erkennen. Keiner dieser Marktteilnehmer versuchte, Wendepunkte zuverlässig vorherzusagen. Entscheidungen wurden nicht aus Meinungen oder makroökonomischen Einschätzungen abgeleitet, sondern aus beobachtbarem Marktverhalten. Verluste wurden akzeptiert, nicht rationalisiert. Gewinne wurden nicht vorzeitig begrenzt, sondern bewusst laufen gelassen, solange die zugrunde liegende Bewegung intakt war.

Gleichzeitig ist es wichtig, diese Beispiele nicht als Blaupause zu verstehen. Die Märkte, Instrumente und Rahmenbedingungen haben sich verändert. Was bleibt, sind die zugrunde liegenden Prinzipien: Regelbasierung, Wahrscheinlichkeitsdenken, Akzeptanz von Unsicherheit und der Fokus auf Prozess statt Prognose. Trendfolge ist kein historisches Erfolgsrezept, das sich unverändert übertragen lässt, sondern ein Denkmodell, das sich immer wieder an neue Marktbedingungen anpassen muss.

Der Verweis auf erfolgreiche Marktteilnehmer soll daher nicht suggerieren, dass Trendfolge eine Garantie für Erfolg darstellt. Er zeigt vielmehr, dass der Ansatz unter sehr unterschiedlichen Bedingungen praktikabel war – vorausgesetzt, er wurde konsequent, diszipliniert und mit realistischen Erwartungen umgesetzt. Genau darin liegt auch heute noch seine Relevanz.

14. Fazit: Trendfolge ist kein Renditeversprechen, sondern ein Prozess

Trendfolge wird häufig nach ihren Ergebnissen beurteilt. Renditen, Drawdowns oder einzelne Erfolgsphasen stehen im Vordergrund, während der zugrunde liegende Prozess in den Hintergrund rückt. Diese Perspektive greift zu kurz. Trendfolge ist kein Versprechen auf stetige Gewinne und kein Schutz vor schwierigen Marktphasen. Sie ist ein strukturierter Umgang mit Unsicherheit.

Der Kern der Trendfolge liegt nicht in der Fähigkeit, Märkte zu prognostizieren, sondern darin, auf beobachtbares Marktverhalten konsistent zu reagieren. Sie akzeptiert, dass Märkte nicht vorhersehbar sind, dass Verluste unvermeidbar auftreten und dass erfolgreiche Phasen ungleich verteilt sind. Ihr potenzieller Vorteil entsteht nicht durch das Vermeiden von Fehlern, sondern durch den kontrollierten Umgang mit ihnen.

Wer Trendfolge als Abkürzung zum Erfolg versteht, wird zwangsläufig enttäuscht. Die Strategie verlangt Geduld, Disziplin und die Bereitschaft, Phasen ohne sichtbaren Fortschritt auszuhalten. Sie konfrontiert Anleger mit Drawdowns, Verlustserien und der eigenen Reaktion auf Unsicherheit. Genau darin liegt jedoch auch ihre Stärke: Sie zwingt zu einem klaren, regelbasierten Vorgehen, das menschliche Schwächen nicht ignoriert, sondern einbezieht.

Zeit spielt in diesem Prozess eine wichtige Rolle, ist aber kein Ersatz für Struktur. Ohne ein tragfähiges Regelwerk verstärkt Zeit lediglich inkonsistentes Verhalten. Mit einer klar definierten Strategie hingegen wird Zeit zu einem Verbündeten, der statistische Vorteile erst sichtbar macht. Trendfolge funktioniert nicht trotz dieser langen Horizonte, sondern gerade wegen ihnen.

Am Ende entscheidet nicht die theoretische Qualität einer Strategie über ihren Erfolg, sondern ihre praktische Umsetzbarkeit. Trendfolge ist kein universelles Allheilmittel und nicht für jeden Anleger geeignet. Sie entfaltet ihren Wert dort, wo Erwartungen realistisch sind, Regeln konsequent angewendet werden und der Fokus auf dem Prozess liegt – nicht auf kurzfristigen Ergebnissen.

In diesem Sinne ist Trendfolge weniger eine Technik als eine Haltung. Sie verlangt, Unsicherheit zu akzeptieren, Entscheidungen zu standardisieren und sich nicht von jedem Marktrauschen treiben zu lassen. Wer diesen Ansatz verinnerlicht, sucht nicht nach Gewissheit, sondern nach Konsistenz. Und genau darin liegt die eigentliche Stärke der Trendfolge.

Passende Strategie zu diesem Thema

Zur Wochenbalance: Ideal für langfristig orientierte Anleger mit Fokus auf Risikokontrolle.

Zur Tagesdynamik: Für aktive Anleger, die Marktsignale gezielt nutzen möchten.

Kostenlos starten: Mache dich mit unseren Strategien und der Funktionsweise vertraut.

Weitere Beiträge

Backtesting ist die Grundlage jeder systematischen Börsenstrategie – wird aber häufig falsch durchgeführt oder interpretiert. Der Artikel erklärt, wie Strategien sinnvoll getestet werden, welche Kennzahlen wirklich wichtig sind und welche typischen Fehler vermieden werden sollten. So entsteht ein realistisches Bild über Chancen, Risiken und Robustheit.

Eine funktionierende Börsenstrategie entsteht nicht durch Zufall, sondern durch einen strukturierten Prozess. Von der Idee über klare Regeln bis hin zu Backtesting und Risikomanagement sind mehrere Schritte entscheidend. Der Artikel zeigt, wie Privatanleger systematisch vorgehen können und welche typischen Fehler dabei vermieden werden sollten.

Momentum-Strategien setzen auf Märkte mit relativer Stärke und gehören zu den am besten untersuchten Effekten der Finanzmärkte. Statt günstige Einstiege zu suchen, wird gezielt in bereits starke Trends investiert. Der Artikel erklärt die Funktionsweise, den wissenschaftlichen Hintergrund und die wichtigsten Chancen und Risiken dieses Ansatzes.