Kann ich mit einer Dividendenstrategie reich werden?

Können Dividenden wirklich der Schlüssel zu langfristigem Vermögensaufbau sein? Dieser Artikel zeigt, welche Rolle Dividenden im Zinseszins-Kontext spielen, welche Risiken häufig unterschätzt werden und wann Dividendenstrategien sinnvoll sein können – sachlich, mathematisch fundiert und ohne Mythen.

Die Faszination von Dividenden

Viele Anleger träumen davon, mit Dividenden ein regelmäßiges Einkommen aufzubauen. Monatliche oder quartalsweise Ausschüttungen fühlen sich greifbar an, vermitteln Sicherheit und erzeugen das Gefühl, dass „das Geld für einen arbeitet“. Besonders Begriffe wie passives Einkommen oder finanzielle Freiheit werden häufig mit Dividendenstrategien in Verbindung gebracht. Die zentrale Frage lautet daher: Kann man mit einer Dividendenstrategie wirklich reich werden – oder ist das eher eine Illusion?

Um diese Frage sinnvoll zu beantworten, lohnt es sich, zunächst zu klären, was „reich werden“ überhaupt bedeutet und wie Dividenden im langfristigen Vermögensaufbau tatsächlich wirken.

Was bedeutet „reich werden“ an der Börse wirklich?

Reich werden wird häufig mit regelmäßigem Einkommen verwechselt. Tatsächlich bedeutet langfristiger Wohlstand an der Börse jedoch in erster Linie Vermögensaufbau. Entscheidend ist nicht, wie viel Geld monatlich ausgezahlt wird, sondern wie stark das investierte Kapital über lange Zeiträume wächst. Vermögen entsteht vor allem durch den Zinseszins-Effekt, also dadurch, dass Erträge immer wieder reinvestiert werden und dadurch exponentiell anwachsen können.

Eine Dividendenzahlung ist dabei kein zusätzlicher Gewinn, sondern lediglich eine Umverteilung. Das Geld verlässt das Unternehmen und wird an die Aktionäre ausgeschüttet. Der Unternehmenswert sinkt entsprechend, was sich im Aktienkurs widerspiegelt. Für den Anleger bedeutet das: Dividenden sind kein „Extra“, sondern Teil der Gesamtrendite.

Hier eignet sich sehr gut eine erste Grafik, die zeigt, dass Dividenden und Kursentwicklung gemeinsam die Gesamtrendite bilden

Wie funktioniert eine Dividendenstrategie in der Praxis?

Bei einer klassischen Dividendenstrategie investieren Anleger gezielt in Unternehmen mit hohen oder stabilen Ausschüttungen. Ziel ist es, regelmäßig Cashflow zu erhalten, entweder zur Reinvestition oder zur Finanzierung des Lebensunterhalts. Besonders beliebt sind Dividendenaristokraten oder ETFs mit Fokus auf ausschüttungsstarke Titel.

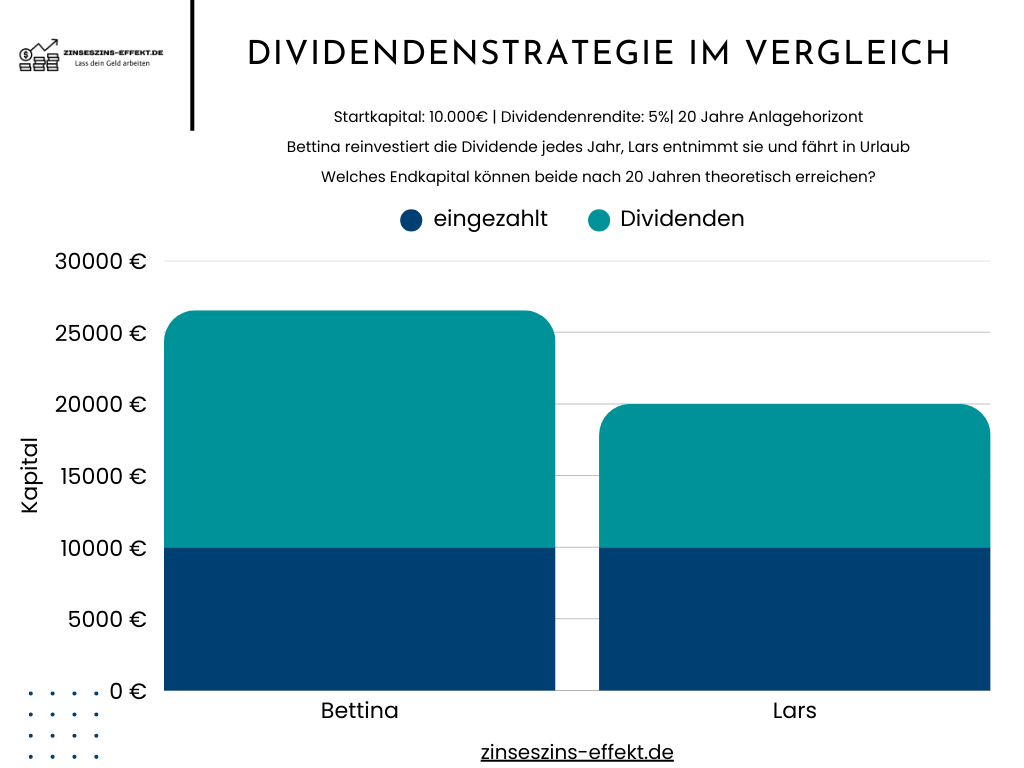

In der Theorie klingt das überzeugend. In der Praxis hängt der Erfolg jedoch stark davon ab, was mit den Dividenden passiert. Werden sie konsumiert, fehlt dieses Kapital für den Zinseszins. Werden sie reinvestiert, ähnelt die Strategie zunehmend einer klassischen langfristigen Wachstumsstrategie – mit dem Unterschied, dass Steuern und Reibungsverluste früher anfallen.

Einzelaktienrisiko vs. Dividenden-ETF

Ein Aspekt, der bei Dividendenstrategien häufig unterschätzt wird, ist das Risiko auf Ebene einzelner Unternehmen. Wer gezielt Dividendenaktien auswählt, ist immer auch dem unternehmensspezifischen Risiko ausgesetzt. Selbst etablierte und lange Zeit zuverlässige Dividendenzahler können ihre Ausschüttungen kürzen oder vollständig einstellen, etwa bei wirtschaftlichen Problemen, strukturellem Wandel oder veränderten Marktbedingungen. Historisch gibt es zahlreiche Beispiele, in denen ehemals stabile Dividendenzahler innerhalb weniger Jahre massiv an Bedeutung verloren haben.

Um dieses Einzelaktienrisiko zu reduzieren, greifen viele Anleger auf Dividenden-ETFs zurück. Diese bündeln eine Vielzahl dividendenstarker Unternehmen und verteilen das Risiko auf viele Schultern. Allerdings ist auch hier Vorsicht geboten. Dividenden-ETFs folgen klaren Regeln und Filtern, die regelmäßig angepasst werden. Dadurch kommt es zu Umschichtungen, die wiederum Kosten verursachen und den langfristigen Zinseszins-Effekt beeinflussen können. Zudem sind Dividenden-ETFs häufig stark auf bestimmte Regionen oder Branchen konzentriert, etwa auf Versorger, Finanzwerte oder defensive Konsumgüter.

Unabhängig davon, ob Einzelaktien oder ETFs genutzt werden, bleibt festzuhalten: Eine Dividendenstrategie ist kein Selbstläufer. Sie erfordert entweder eine bewusste Akzeptanz von Einzelrisiken oder den Einsatz breit gestreuter Produkte, die wiederum eigene strukturelle Nachteile mitbringen.

Die Mathematik hinter Dividenden und Zinseszins

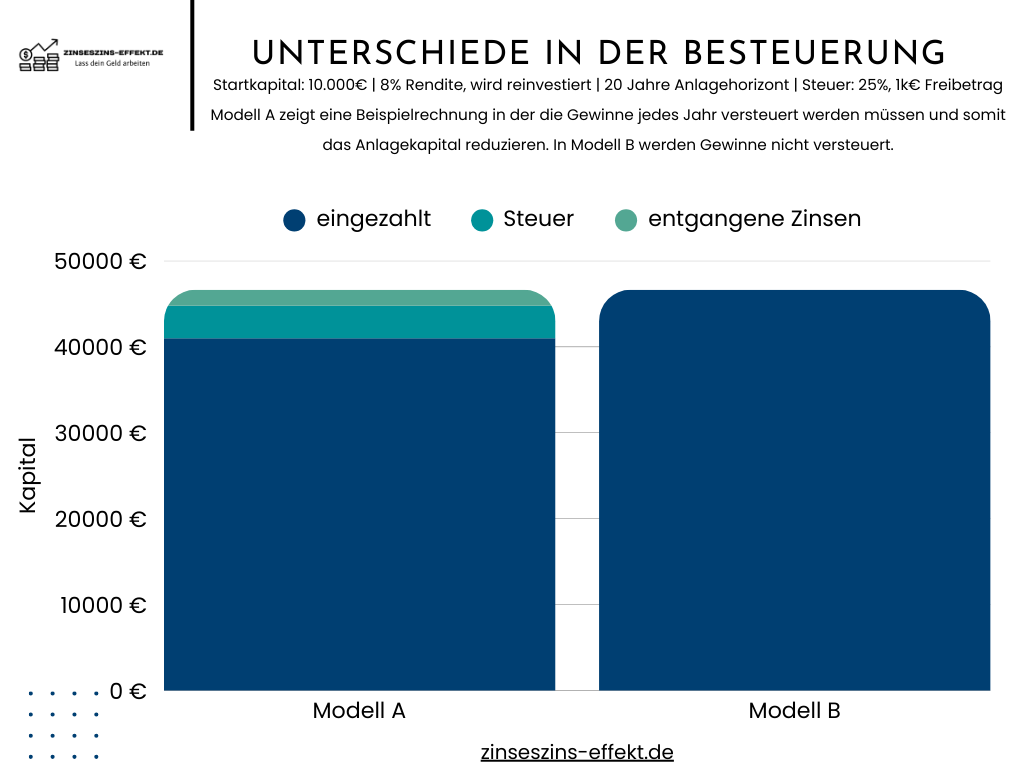

Der entscheidende Punkt liegt in der Mathematik. Zinseszins entfaltet seine volle Wirkung nur dann, wenn Gewinne im System bleiben. Dividendenzahlungen unterbrechen diesen Effekt, zumindest temporär. Besonders in Ländern mit Kapitalertragssteuer bedeutet jede Ausschüttung eine sofortige steuerliche Belastung, während nicht realisierte Kursgewinne steuerlich aufgeschoben werden können.

Langfristig kann dieser Unterschied erheblich sein. Selbst bei identischer Bruttorendite führt eine frühere Besteuerung zu einem niedrigeren Endvermögen. Das bedeutet nicht, dass Dividenden grundsätzlich schlecht sind, aber sie sind aus rein mathematischer Sicht nicht die effizienteste Form des Vermögensaufbaus.

Die Mathematik hinter Dividenden und Zinseszins

Der entscheidende Punkt liegt in der Mathematik. Zinseszins entfaltet seine volle Wirkung nur dann, wenn Gewinne im System bleiben. Dividendenzahlungen unterbrechen diesen Effekt, zumindest temporär. Besonders in Ländern mit Kapitalertragssteuer bedeutet jede Ausschüttung eine sofortige steuerliche Belastung, während nicht realisierte Kursgewinne steuerlich aufgeschoben werden können.

Langfristig kann dieser Unterschied erheblich sein. Selbst bei identischer Bruttorendite führt eine frühere Besteuerung zu einem niedrigeren Endvermögen. Das bedeutet nicht, dass Dividenden grundsätzlich schlecht sind, aber sie sind aus rein mathematischer Sicht nicht die effizienteste Form des Vermögensaufbaus.

Dividenden schützen nicht vor Kursschwankungen

Ein weit verbreiteter Irrglaube besteht darin, dass Dividendenstrategien automatisch mit geringeren Kursschwankungen einhergehen. Die regelmäßige Ausschüttung vermittelt vielen Anlegern ein Gefühl von Stabilität, ändert jedoch nichts an der Tatsache, dass Dividendenaktien vollwertige Aktien sind und damit denselben Marktmechanismen unterliegen wie andere Titel auch.

In Phasen starker Marktkorrekturen oder wirtschaftlicher Unsicherheit können auch dividendenstarke Unternehmen erhebliche Kursverluste erleiden. Die laufenden Ausschüttungen wirken dann oft wie ein Trostpflaster, das die tatsächlichen Verluste überdeckt, sie aber keineswegs ausgleicht. Ein Kursverlust von 30 oder 40 Prozent lässt sich nicht durch eine Dividendenrendite von wenigen Prozent kompensieren, selbst wenn diese über mehrere Jahre konstant bleibt.

Besonders problematisch wird dies, wenn Anleger Dividenden als Ersatz für Risikomanagement betrachten. Die Illusion, durch laufende Erträge besser geschützt zu sein, kann dazu führen, dass Kursrisiken unterschätzt und notwendige Anpassungen im Portfolio zu spät vorgenommen werden. In der Praxis zeigt sich immer wieder, dass Dividendenstrategien in starken Bärenmärkten ähnlich hohe Drawdowns aufweisen können wie der Gesamtmarkt.

Für den langfristigen Vermögensaufbau ist daher nicht entscheidend, ob eine Strategie Dividenden ausschüttet, sondern wie sie mit Verlustphasen umgeht. Kontrollierte Drawdowns und eine stabile Gesamtrendite sind für den Zinseszins deutlich wichtiger als regelmäßige Ausschüttungen, die kurzfristig beruhigen, langfristig aber keine Kursschwankungen verhindern.

Dividenden vs. Wachstum: Ein langfristiger Vergleich

Ein häufiger Irrtum besteht darin, Dividendenstrategien als sicherer oder stabiler zu betrachten als wachstumsorientierte Ansätze. Tatsächlich sind dividendenstarke Unternehmen oft reifer, wachsen langsamer und reagieren in Krisen keineswegs automatisch robuster. Auch Dividenden können gekürzt oder gestrichen werden, wie zahlreiche Beispiele aus der Vergangenheit zeigen.

Wachstumsorientierte Strategien hingegen setzen stärker auf Kursentwicklung und langfristiges Kapitalwachstum. Sie profitieren besonders stark vom Zinseszins, solange Drawdowns kontrolliert bleiben. Entscheidend ist nicht, ob Dividenden gezahlt werden, sondern wie gleichmäßig und stabil die Gesamtrendite über die Zeit ist.

Ein weiterer häufiger Denkfehler besteht darin, Dividendenaktien primär nach der Höhe ihrer aktuellen Dividendenrendite auszuwählen. Auf den ersten Blick wirken zweistellige Dividendenrenditen besonders attraktiv. In vielen Fällen sind sie jedoch ein Warnsignal. Eine außergewöhnlich hohe Dividendenrendite entsteht häufig nicht durch steigende Ausschüttungen, sondern durch fallende Aktienkurse. Das kann auf strukturelle Probleme im Unternehmen hindeuten, die langfristig sowohl den Kurs als auch die Dividende belasten.

Langfristig erfolgreicher sind Dividendenstrategien, die sich nicht an der höchsten, sondern an der stabilsten Dividende orientieren. Unternehmen, die ihre Ausschüttungen über viele Jahre hinweg konstant halten oder moderat steigern, verfügen häufig über robuste Geschäftsmodelle, stabile Cashflows und eine konservative Finanzpolitik. Diese Eigenschaften sind entscheidend für nachhaltigen Vermögensaufbau, auch wenn die laufende Dividendenrendite auf den ersten Blick weniger spektakulär erscheint.

Allerdings geht auch dieser Ansatz mit einem Trade-off einher. Unternehmen, die einen großen Teil ihrer Gewinne ausschütten, investieren oft weniger in zukünftiges Wachstum. Das kann dazu führen, dass das langfristige Kurswachstum hinter dem breiten Markt zurückbleibt. Für den Zinseszins-Effekt ist jedoch nicht die Höhe der Ausschüttung entscheidend, sondern die Kombination aus stabiler Rendite, begrenzten Verlustphasen und ausreichendem Wachstumspotenzial.

Wann eine Dividendenstrategie sinnvoll sein kann

Dividendenstrategien haben ihre klare Berechtigung, insbesondere in bestimmten Lebensphasen. In der Entnahmephase, also wenn Vermögen bereits aufgebaut ist und regelmäßige Einnahmen benötigt werden, können Dividenden eine sinnvolle Rolle spielen. Auch für Anleger mit geringerer Risikobereitschaft oder hohem Bedürfnis nach Planbarkeit können sie passend sein.

Für den langfristigen Vermögensaufbau in der frühen oder mittleren Lebensphase sind jedoch Strategien im Vorteil, die Kapital möglichst lange im Markt halten und den Zinseszins nicht unnötig bremsen.

Fazit: Kann man mit Dividenden reich werden?

Ja, es ist möglich, mit einer Dividendenstrategie Vermögen aufzubauen – aber Dividenden sind kein magischer Shortcut zum Reichtum. Entscheidend sind Zeit, Gesamtrendite, Risikokontrolle und Disziplin. Wer Dividenden konsumiert, verlangsamt den Vermögensaufbau. Wer sie konsequent reinvestiert, nähert sich einer klassischen langfristigen Wachstumsstrategie an – allerdings oft mit höheren steuerlichen Reibungsverlusten.

Reich werden entsteht nicht durch Ausschüttungen, sondern durch systematisches Investieren, kontrollierte Risiken und einen konsequent genutzten Zinseszins-Effekt.

Dividendenstrategien können funktionieren, wenn sie diszipliniert, breit gestreut und mit realistischen Erwartungen umgesetzt werden. Für den langfristigen Vermögensaufbau bleibt jedoch entscheidend, dass Risiken kontrolliert werden und der Zinseszins möglichst ungestört wirken kann – unabhängig davon, ob Erträge als Dividenden oder Kursgewinne entstehen.

Wenn du erfahren möchtest, wie langfristiger Vermögensaufbau auch ohne Dividendenfokus systematisch umgesetzt werden kann, wirf einen Blick auf unsere Wochenstrategie. Sie ist darauf ausgelegt, Rendite und Risiko über lange Zeiträume in ein ausgewogenes Verhältnis zu bringen.

Passende Strategie zu diesem Thema

Zur Wochenbalance: Ideal für langfristig orientierte Anleger mit Fokus auf Risikokontrolle.

Zur Tagesdynamik: Für aktive Anleger, die Marktsignale gezielt nutzen möchten.

Kostenlos starten: Mache dich mit unseren Strategien und der Funktionsweise vertraut.

Weitere Beiträge

Viele Anleger haben unrealistische Erwartungen an Rendite und unterschätzen dabei den Zusammenhang mit Risiko und Schwankungen. Der Artikel zeigt, welche Renditen langfristig realistisch sind, warum Drawdowns unvermeidbar sind und weshalb Konsistenz wichtiger ist als maximale Performance. So entsteht ein klareres Bild davon, was systematische Strategien tatsächlich leisten können.

Warum Buy & Hold für viele Privatanleger nicht optimal ist: unterschätzte Risiken, hohe Schwankungen und strukturierte Alternativen im Überblick.

Erfolgreiches Investieren ist kein Zufall, sondern das Ergebnis klarer Regeln und disziplinierter Entscheidungen. Eine definierte Anlagestrategie hilft, Emotionen auszuschalten, Risiken zu kontrollieren und auch in turbulenten Marktphasen konsequent investiert zu bleiben. Entdecke unsere bewährten Börsenstrategien und investiere strukturiert statt aus dem Bauch heraus.