Der größte Zinseszins-Mythos: Warum Theorie und Realität auseinanderfallen

Der Zinseszinseffekt ist mathematisch korrekt, scheitert in der Praxis jedoch häufig an Volatilität und Anlegerverhalten. Nicht das Endergebnis, sondern der Weg dorthin entscheidet darüber, ob Vermögen tatsächlich aufgebaut wird. Erst eine umsetzbare Strategie ermöglicht es, den Zinseszinseffekt langfristig wirken zu lassen.

Der Zinseszinseffekt gilt als einer der wichtigsten Bausteine beim langfristigen Vermögensaufbau.

Zahlreiche Rechenbeispiele zeigen, wie bereits kleine Beträge über lange Zeiträume zu beachtlichem Vermögen anwachsen können.

Diese Rechnungen sind mathematisch korrekt.

In der Praxis führen sie jedoch häufig zu falschen Erwartungen – und letztlich zu Fehlentscheidungen.

Der Grund liegt nicht im Zinseszinseffekt selbst, sondern in den Annahmen, die vielen dieser Beispiele zugrunde liegen.

Der Mythos: Kleine Beträge + Zeit = automatischer Vermögensaufbau

Typische Zinseszins-Beispiele gehen von drei zentralen Voraussetzungen aus:

- konstante Renditen

- durchgehende Investitionsdauer

- keine emotionalen Eingriffe

Diese Annahmen sind für Modellrechnungen sinnvoll.

An den Kapitalmärkten werden sie jedoch nur selten erfüllt.

Entscheidend ist nicht das Endergebnis nach 20 oder 30 Jahren, sondern der Weg dorthin.

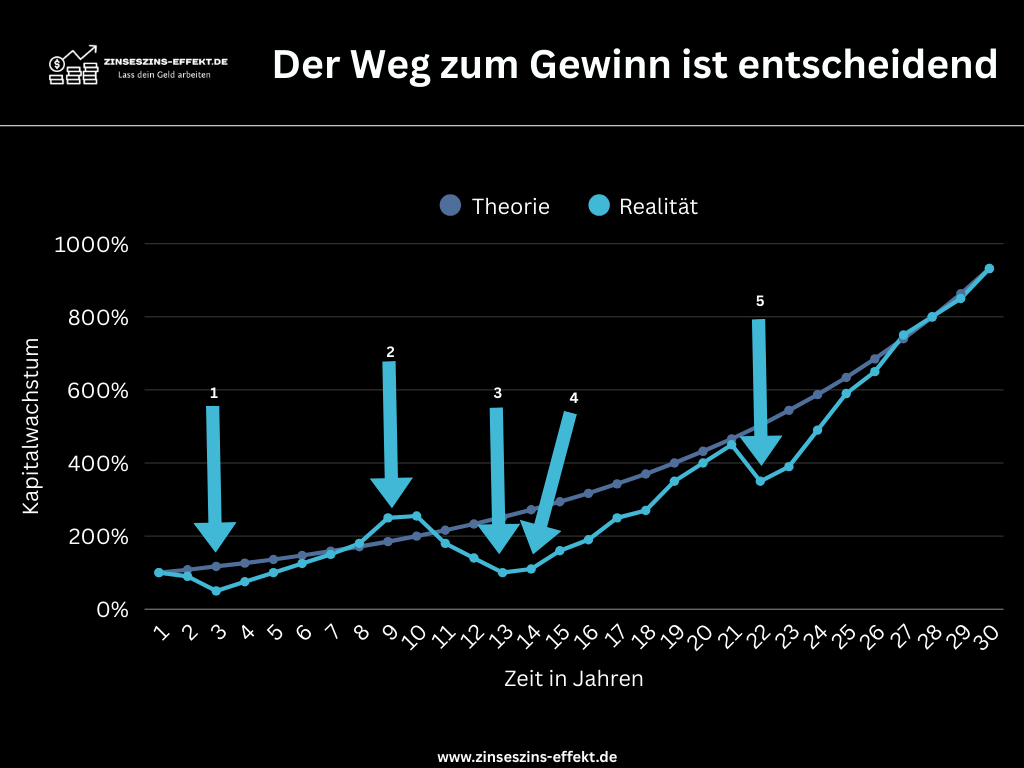

Theorie vs. Realität: Zwei Kurven, ein Ergebnis – völlig unterschiedliche Wege

Die folgende Grafik zeigt zwei Renditeverläufe mit identischer langfristiger Durchschnittsrendite von acht Prozent pro Jahr.

- Die theoretische Kurve verläuft gleichmäßig und ohne Schwankungen.

- Die reale Kurve ist geprägt von Volatilität, Verlustphasen und Erholungen.

Beide enden nach 30 Jahren am gleichen Punkt.

Doch der Weg dorthin unterscheidet sich fundamental.

Punkt 1: Frühe Verluste und erste Zweifel

Bereits nach wenigen Jahren kann es zu deutlichen Markteinbrüchen kommen.

Während die theoretische Rechnung zu diesem Zeitpunkt bereits im Plus liegt, weist die reale Entwicklung möglicherweise hohe Verluste auf.

In dieser Phase stellen viele Anleger ihre ursprüngliche Entscheidung infrage.

Der Zinseszinseffekt kann hier noch nicht wirken – und genau hier steigen viele zu früh aus.

Punkt 2: Erholung – aber ohne Beteiligung

Nach einer Erholungsphase liegen reale Renditen häufig wieder im positiven Bereich, teilweise sogar über der theoretischen Kurve.

Das Problem:

Ein großer Teil der Anleger ist zu diesem Zeitpunkt bereits nicht mehr investiert.

Der Zinseszinseffekt wirkt nur auf Kapital, das tatsächlich im Markt geblieben ist.

Punkt 3: Hohe Verluste nach Jahren des Sparens

Kommt es später erneut zu einem starken Einbruch, sind die emotionalen Auswirkungen deutlich größer.

Nun steht nicht mehr nur Hoffnung auf dem Spiel, sondern bereits angespartes Vermögen.

Viele Anleger verkaufen in dieser Phase nicht aus strategischen Gründen, sondern um weiteren Stress zu vermeiden.

Punkt 4: Verpasste Erholungen

Nach schweren Verlusten fällt der Wiedereinstieg besonders schwer.

Selbst wenn sich die Märkte erholen, bleiben viele Anleger an der Seitenlinie.

Genau diese Phasen sind jedoch langfristig oft entscheidend für den Vermögensaufbau.

Punkt 5: Späte Rückschläge und maximale emotionale Belastung

Je höher das angesparte Kapital, desto größer ist die emotionale Wirkung späterer Verluste – selbst wenn diese prozentual moderat ausfallen.

Der Zinseszinseffekt scheitert hier nicht an der Mathematik, sondern am Verhalten.

Die zentrale Erkenntnis

Der Zinseszinseffekt ist real und wirkungsvoll.

Er ist jedoch kein Selbstläufer.

Er setzt voraus, dass Anleger:

- dauerhaft investiert bleiben

- starke Schwankungen aushalten

- emotionale Entscheidungen vermeiden

Genau diese Voraussetzungen werden in vielen Zinseszins-Rechnungen stillschweigend angenommen – in der Realität jedoch selten erfüllt.

Warum Strategie entscheidend ist

Regelbasierte Anlagestrategien zielen nicht darauf ab, Märkte vorherzusagen.

Ihr Ziel ist es, Verlustphasen zu begrenzen und Drawdowns planbarer zu machen.

Durch geringere und kontrollierbare Schwankungen nähert sich der reale Renditeverlauf über lange Zeiträume stärker der idealisierten Zinseszinskurve an – nicht, weil Märkte berechenbar wären, sondern weil Anleger seltener zu falschen Entscheidungen gezwungen werden.

Der Zinseszinseffekt entfaltet seine Wirkung dort am besten, wo Strategie und Verhalten ihn überhaupt erst zulassen.

Der größte Zinseszins-Mythos besteht nicht darin, dass der Effekt überschätzt wird – sondern darin, dass seine Voraussetzungen unterschätzt werden.

Nicht Zeit allein entscheidet über Vermögensaufbau, sondern die Fähigkeit, investiert zu bleiben.

Und diese Fähigkeit ist kein Zufall, sondern das Ergebnis einer umsetzbaren Strategie.

Passende Strategie zu diesem Thema

Zur Wochenbalance: Ideal für langfristig orientierte Anleger mit Fokus auf Risikokontrolle.

Zur Tagesdynamik: Für aktive Anleger, die Marktsignale gezielt nutzen möchten.

Kostenlos starten: Mache dich mit unseren Strategien und der Funktionsweise vertraut.

Weitere Beiträge

Viele Anleger glauben, dass komplexe Strategien automatisch bessere Ergebnisse liefern. In der Praxis zeigt sich jedoch, dass einfache, klar strukturierte Ansätze oft robuster und leichter umzusetzen sind. Der Artikel erklärt, warum weniger Regeln häufig zu mehr Stabilität führen und welche Risiken übermäßige Komplexität mit sich bringt.

Die Psychologie beeinflusst das Verhalten von Anlegern maßgeblich, da Emotionen wie Angst, Gier und Herdentrieb zentrale Treiber von Marktbewegungen sind. Kognitive Verzerrungen wie Verlustaversion, Selbstüberschätzung oder die Orientierung an Ankerpunkten führen häufig zu irrationalen Entscheidungen und verstärken Marktzyklen. Erfolgreiche Anleger erkennen diese Muster, halten sich an klare Strategien und treffen dadurch langfristig stabilere und rationalere Entscheidungen.

Viele Anleger scheitern nicht an der Strategie, sondern an ihrer eigenen Umsetzung. Emotionen, falsche Erwartungen und fehlendes Vertrauen führen dazu, dass Regeln gerade in schwierigen Phasen nicht eingehalten werden. Der Artikel zeigt, warum das passiert und worauf es wirklich ankommt, um langfristig konsistent zu handeln.